在“2024元宇宙创新产品体验季”的现场,“一梦入大唐”440平米的超大体验空间内,观众戴上VR设备,就可以穿越古今,在盛唐时光中时空漫步,与太宗李世民一对一面谈。厘米级定位和大空间全沉浸式定位组网黑科技,观众在虚拟世界中可以和真实生活动作匹配,保证30—50人同时进行漫步体验,虚拟世界中也可以结伴同游,不会碰撞。这场时空旅途还揭秘了从未考古挖掘的唐代昭陵全貌。

近期,该企业书面表示不能按照要求接受现场动态检查,上述行为违反《中华人民共和国药品管理法》《药品医疗器械境外检查管理规定》,药品检查机构对该项检查判定为“不符合要求”。

就在几天前,深圳飞骧科技股份有限公司(下称“飞骧科技”)及其保荐人招商证券主动撤回了科创板IPO申请文件,上交所于10月14日终止了其发行上市审核。

飞骧科技主营射频前端芯片的研发、设计及销售,主要产品可分为5G模组、4GPA及模组、2G-3G PA及模组、射频开关和泛连接产品,该等产品主要应用于具有无线通信需求的移动终端设备中的射频前端模块内。

据IDC数据,全球智能手机2017-2023年的出货量分别为14.72亿部、14.05亿部、13.71亿部、12.92亿部、13.55亿部、12.1亿部及11.7亿部,市场需求整体呈现稳中有降的趋势。

其中,2022年降幅为11.3%,2023年进一步下降了3.2%。

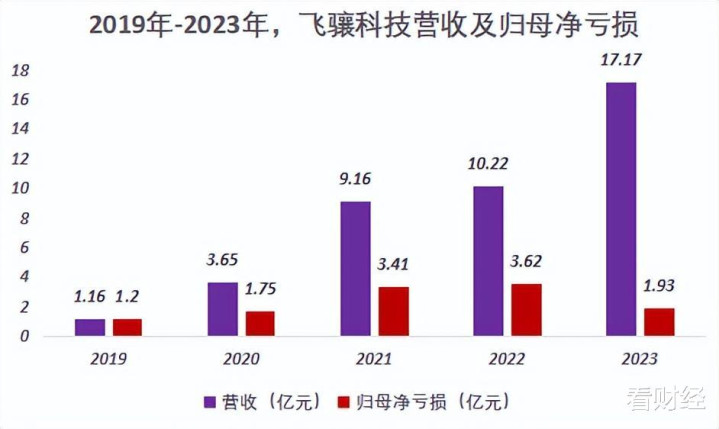

吊诡的是,在行业趋势向下背景下,飞骧科技营收却逐年增长。2019年-2023年,公司营收1.16亿元、3.65亿元、9.16亿元、10.22亿元和17.17亿元,CAGR高达96.19%。

如此增速,整个行业看了都脸红(觉得不好意思)。

不过,在营收增长的前4个年头,飞骧科技亏损在持续扩大。

2019年-2022年,公司录得归母净亏损1.2亿元、1.75亿元、3.41亿元和3.62亿元。

到了2023年,亏损奇迹般收窄,同比减亏46.55%至1.93亿元(五年累亏11.91亿元)。

根据飞骧科技对第二轮问询函的回复,24Q1公司未经审计的营收5.93亿元,已超过唯捷创芯的4.62亿元。公司已于23Q4开始连续两个季度实现单季盈利,24Q1单季盈利约1700万元超过唯捷创芯的-537.3万元。

这背后疑点重重。

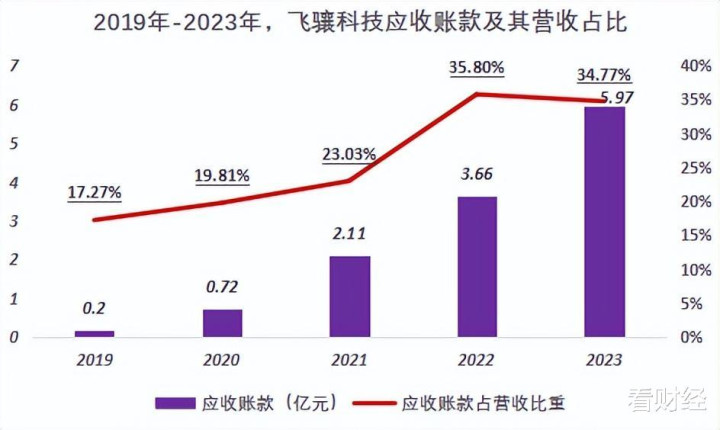

疑点一:在营收大幅增长的同时,应收账款亦逐年高企

2019年-2023年,飞骧科技应收账款为2002.4万元、7225.02万元、2.11亿元、3.66亿元和5.97亿元,相应占营收比重为17.27%、19.81%、23.03%、35.8%和34.77%。

过去5年里,应收账款CAGR高达133.67%,远快于同期营收。

飞骧科技在其招股书曾这样解释,公司应收账款呈快速增长的趋势,主要系公司自2020年以来进入业务快速发展期,并给予部分客户一定的信用期,应收账款随业务规模的增长而增长。

这就又引出了另外一个问题,飞骧存在严重的大客户依赖情形。

2021年-2023年,前五大客户销售收入7.25亿元、7.53亿元和12.74亿元,占当期营收总额的79.1%、73.73%和74.19%。

事实上,飞骧科技经营模式主要依赖经销模式。

据其招股书,2019年-2022年,公司经销模式的销售收入占当期主营业务收入的比例分别为97.98%、95.65%、97.7%和96.39%。

2022年,半导体进入下行周期,行业进入去库存阶段。当年,卓胜微、卓胜微营收均录得下滑(同比下降了20.63%和34.79%),飞骧科技硬是录得11.5%的增长。

彼时,市场质疑声不断,认为公司是为“冲刺IPO业绩标准”从而提升收入规模。

疑点二:给经销商60天以上长账期,不符合行业惯例

招股书显示,当产品运送至客户指定的交货地点,并经客户或其指定方签收确认取得相关凭证后,公司确认收入。

也即提货便确认收入。

飞骧科技披露,经销收入中信用政策为60天以内的占比超过70%,信用政策主要为款到发货、30天、45天、60天、90天、120天不等。

不过,同行业可比公司针对经销商客户的信用账期一般不会超过30天。根据飞骧科技在问询回复材料里披露的信息:

卓胜微的经销商信用政策是无账期,即款到发货或者采用预收货款,对部分信誉良好、业务规模较大、合作时间较长的经销商,给予月结5天至月结30天的账期。即最大值不超过月结30天;

唯捷创芯与经销商的信用政策是月结0天;

慧智微的经销商信用政策是无账期;

艾为电子经销商政策是无账期,对于部分信誉良好、业务规模较大、合作时间较长的经销商,给予月结10天至月结30天的账期。即最大值不超过月结30天。

可以看到,4家同行业上市公司对经销商基本采取无账期的信用策略,对部分信誉良好、业务规模较大、合作时间较长的经销商最多也就给到月结 30天。

飞骧科技给70%经销商超过60天的长的账期,并导致如此高比例的应收账款,极不寻常。

“采用经销商是多数芯片设计公司的主要销售策略,主要原因是通过经销商可以快速回款,避免账期风险。”一位半导体公司业务负责人表示,“30-60天已经属于比较长的账期了,对信誉良好、业务规模较大、合作时间较长的经销商最多也就给到月结30天,一般而言芯片设计商也不会给经销商长账期。”

其进一步表示,一旦拉长账期,经销商把货提走就可以提升收入,账期长就不用马上付钱,经销商在合适的时点大量提货,就能冲高芯片公司的业绩,但真金白银实际没有到账,体现到财报就是应收账款持续增长。

另有资深审计从业人士指出,通过调整经销商的信用账期就可以调节相关经营业绩数据,“相当于把货压给下游,看着卖出去了货,但实际没有收到钱,这就产生了大量应收账款,最后结果可能是应收账款的坏账增加”。

事实也是如此。2021年-2023年,公司逾期账款分别为4119.93万元、1.13亿元和1.08亿元,逾期账款占各期销售收入比例分别为4.5%、11.02%和6.28%。

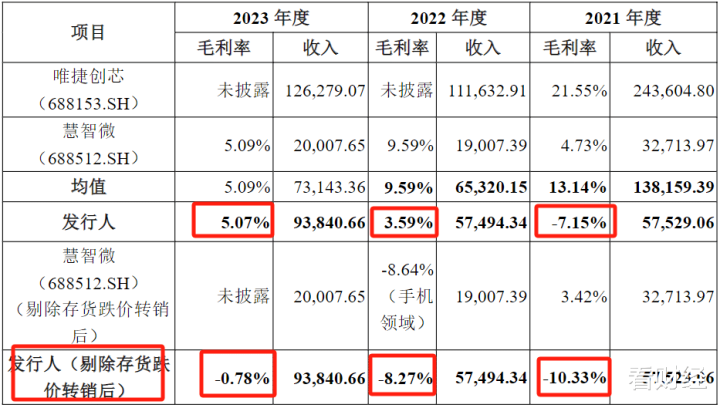

疑点三:通过跌价转销调节毛利率

仔细研读飞骧财务数据,会发现它有非常高的存货跌价准备。

2021年-2023年,公司存货为4.68亿元、3.85亿元和3.51亿元,计提的存货跌价准备分别为8045.65万元、1.18亿元和1.02亿元,跌价计提占存货金额的17.21%、30.67%和29.07%。

同期另一家射频芯片公司唯捷创芯存货为10.86亿元、10.26亿元和7.54亿元,而其计提的跌价准备为1221.34万元、4063.04万元和8352.89万元,跌价计提占存货金额的1.12%、3.96和11.35%。

单2021年来看,在库存低于同行的情况下,飞骧的库存跌价准备金额是唯捷的6.59倍。即便到了2023年,仍旧是唯捷的1.22倍。

飞骧解释称,主要是4G产品毛利率较低,报告期各期末对相关存货足额计提跌价准备。

值得注意的是,2021年-2023年,存货跌价准备金额转回及转销金额分别为3780.61万元和8806.72万元和7250.64万元;公司存货跌价计提及转销对净利润的影响数分别为-4050.6万元、-4703.7万元和821.35万元。

在财务处理中,做了存货跌价准备的产品销售出去时,产生转销,计提的部分就会在财务上减少等额的产品成本,进而提高毛利率。因此当因为销售转销存货跌价准备金额越大,财务报表中产品的销售成本就越低,毛利率就会越高。

事实上,飞骧4G PA及模组业务剔除跌价转销后的毛利率都是负的(2021年-2023年,各为-10.33%、-8.27%和-0.78%)。

一直以来,该业务占据了公司营收的大半壁江山。2021年-2023年,4G PA及模组收入5.75亿元、5.749亿元和9.38亿元,占总收入的62.79%、56.26%和54.65%。

异常的跌价准备计提,飞骧或涉嫌人为调节毛利率。

个人观点投资股票平台,仅供参考